Howard Marks là ai?

Howard Marks là đồng sáng lập kiêm giữ chức Chủ tịch quản lý quỹ Oaktree Capital Management. Quỹ Oaktree hiện đang quản lý khối tài sản trị giá hơn 101 tỷ USD ( số liệu cập nhật vào tháng 12/2016). Trước đó, Howard Marks từng là CIO của TCW. Warren Buffett đã từng nói về Howard Marks thế này: “Khi nhìn thấy thư của Howard Marks trong hòm thư, đó sẽ là bức thư đầu tiên mà tôi mở ra và đọc”.

Howard Marks

Sách và các bài viết của Howard Marks luôn chứa đựng những triết lý đầu tư độc đáo, chúng đặc biệt thích hợp cho những nhà đầu tư có phong cách riêng. Bài viết mới nhất của ông – “Dare to be great II” như thường lệ chứa đựng nhiều ý tưởng và triết lý đầu tư sâu sắc. Howard Marks nêu lên một số gợi ý cho những ai muốn đạt được kết quả đầu tư vượt trội đó là: “Dám khác biệt và Dám thất bại”.

Sau đây là những kinh nghiệm mới nhất của Howard Marks nói về đầu tư mà những nhà đầu tư dám đi ngược đám đông nên biết.

Dám trở nên khác biệt

Bạn không thể hành động như mọi người và hy vọng kết quả sẽ tốt hơn. Nếu danh mục đầu tư của bạn trông giống như của mọi người, bạn có thể làm tốt, hoặc bạn có thể làm kém, nhưng bạn không thể làm khác. Để lọt được vào top những nhà đầu tư hiệu quả nhất, bạn phải thoát ra khỏi đám đông. Và khác biệt là hoàn toàn cần thiết nếu bạn muốn có cơ hội trở nên tốt hơn. Có rất nhiều cách để thử. Bạn có thể “đi câu tại những vùng nước sâu” (tức là hoạt động tích cực trong những thị trường ngách bất thường ít ai để ý); mua những thứ mà người khác vẫn chưa nhận ra, những thứ mà người khác không thích hoặc những thứ mà người ta cho rằng chúng quá rủi ro; đồng thời tránh xa những món hàng nóng mà đám đông đang theo đuổi; hãy tham lam khi người khác sợ hãi và sợ hãi khi người khác tham lam; hãy tập trung vào một số thứ mà bạn nghĩ rằng có thể mang lại kết quả vượt trội cho bạn.

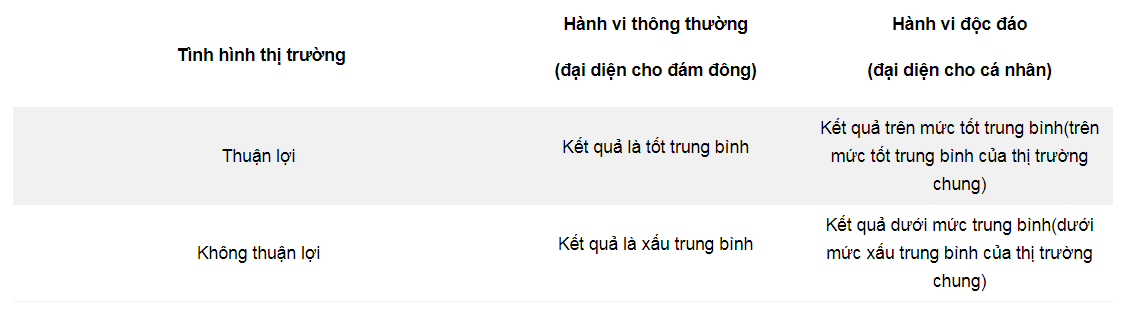

Tất nhiên điều này không phải là dễ dàng và rõ ràng, nhưng đó là tình hình chung. Nếu hành vi của bạn và của các nhà quản lý của bạn là hành vi thông thường, bạn có khả năng đạt được kết quả thông thường là tốt hoặc xấu. Chỉ khi hành vi của bạn là độc đáo thì kết quả của bạn mới có thể là độc đáo. . . và chỉ khi phán đoán của bạn tốt hơn bạn mới có thể đạt kết quả trên mức trung bình.

Đối với những người xác định đầu tư thành công là “trung bình hoặc tốt” ba trong bốn phần của bảng trên đại diện cho kết quả khả quan. Nhưng nếu bạn định nghĩa thành công phải là vượt trội “trên mức trung bình”, chỉ một trong bốn phần làm được điều đó và nó đòi hỏi phải có hành vi độc đáo.

Nếu quá cầu toàn thì sẽ không thể có đột phá. Nếu chúng ta đầu tư với mục tiêu không để thị trường bỏ lại quá xa trong bất cứ trường hợp nào thì kết quả thường là chúng ta cũng không thể vượt xa chỉ số. Nhà đầu tư phải lựa chọn hi sinh bao nhiêu phần trăm các yếu tố “đa dạng hóa danh mục, yêu cầu về rủi ro, xác suất bị thua kém so với index” để hi vọng có được kết quả đầu tư tốt hơn.

Thật không dễ dàng khi bạn khác biệt với mọi người

Khác biệt có nghĩa là chúng ta phải tách ra khỏi đám đông, nhiều lúc phải đi theo con đường riêng và cảm thấy vô cùng cô độc vì chỉ có một mình. Hầu hết chúng ta ít thấy thoải mái khi khác biệt với mọi người, khi đi riêng trên con đường mà không có ai hoặc ít có ai đi cùng. Lý do có thể là vì chúng ta lo sợ, vì chúng ta cảm thấy cô đơn khi một mình, hoặc cũng có thể là do chúng ta không đủ tự tin để chiến thắng lý lẽ của đám đông. Dường như chúng ta không thoát ra được sự ràng buộc của bầy đàn, thứ đã hình thành trong chúng ta cách đây hàng ngàn, hàng triệu năm (khi cha ông chúng ta còn là loài vượn người) như một bản năng.

Và giờ đây trong đầu tư, khi thị trường tăng trưởng nóng bạn quyết định đứng ngoài trong khi đám đông ồn ào vì có lãi. Trong khi đa số người quen của bạn kiếm được nhiều tiền thì danh mục của bạn lại đứng im hoặc sụt giảm. Điều đó mang lại cảm giác không hề dễ chịu.Tuy nhiên, hầu hết những khoản đầu tư tuyệt vời lại bắt đầu với những cảm giác không dễ chịu như thế.

Những khoản đầu tư mà hầu hết mọi người cảm thấy thoải mái khi nắm giữ vì nó đã tăng giá tốt trong thời gian gần đây, thì tương lai dường như cho thấy sẽ khó đạt được mức lợi nhuận tốt. Thay vào đó, món hời chỉ có thể tìm thấy ở những thứ mà mọi người cảm thấy bi quan về nó, những thứ nhàm chán chẳng nhà đầu tư nào ngó tới, thậm chí là những thứ mà mọi người thấy quá rủi ro hoặc biến động không tốt trong thời gian gần đây.

Dám thất bại

Khi bạn mạo hiểm khác biệt để vượt lên trên mọi người thì có lúc bạn cũng phải chấp nhận khả năng kết quả nhận được kém hơn đám đông. Trong đầu tư có rất nhiều thứ có hai mặt:

Nếu bạn đầu tư, bạn sẽ mất tiền nếu thị trường suy giảm. Nếu bạn không đầu tư, bạn bỏ lỡ cơ hội kiếm tiền khi thị trường tăng điểm.

Dự đoán đúng xu hướng thị trường sẽ giúp bạn kiếm lợi nhuận ngay trong thời gian ngắn. Tuy nhiên, mua và nắm giữ cổ phiếu có thể mang lại kết quả tốt hơn nếu bạn chạy theo xu hướng thị trường.

Nếu bạn đầu tư với danh mục tập trung, một vài sai lầm có thể khiến bạn bị bỏ lại phía sau cuộc chơi. Nhưng nếu bạn đa dạng hóa danh mục, thành quả khi bạn nhận định chính xác sẽ không có gì đáng kể.

Khi bạn sử dụng đòn bẩy, thành công của bạn sẽ được nhân lên. Nhưng khi sử dụng đòn bẩy, lỗi lầm cũng được nhân lên theo tỷ lệ tương tự.

Chúng ta đều biết rằng mục tiêu của đầu tư là tìm kiếm lợi nhuận với rủi ro thấp và lợi nhuận khả quan, là tận dụng cơ hội khi thị trường tăng điểm và hạn chế thua lỗ khi thị trường giảm điểm. Tuy nhiên, cần hiểu rằng điều đó không đồng nghĩa với việc loại bỏ hoàn toàn rủi ro và hạn chế hoàn toàn thua lỗ. Nếu mục tiêu là không thua lỗ thì có nhiều thứ đáng để gửi gắm tiền bạc hơn là đầu tư chứng khoán, ví dụ như gửi tiết kiệm chẳng hạn. Tất nhiên lúc đó chúng ta cũng không có cơ hội kiếm lợi nhuận cao khi thị trường chứng khoán tăng điểm.

John Kenneth Galbrain có nói: “Không có cách nào để giàu có một cách dễ dàng. Nếu có, tất cả những người có chỉ số IQ cao đã nghiên cứu, đã áp dụng và đã trở nên giàu có”. Nếu có cách làm giàu dễ dàng, ắt hẳn những người thông minh với chỉ số IQ cao như các giáo sư đại học chẳng hạn, đã nghiên cứu và tất cả họ chắc đã trở thành tỷ phú. Và thực tế cho thấy hầu như không nhiều vị giáo sư làm được như thế. Charlie Munger (cánh tay phải của Warren Buffett ở tập đoàn Beckshire Hathaway) từng nói rằng: “Con đường trở nên giàu có không được thiết kế để dễ dàng, nếu bạn nghĩ rằng nó dễ dàng thì bạn là một kẻ ngốc. Bất cứ ai nghĩ rằng có thể dễ dàng thành công trong đầu tư chứng khoán đều rất ngây thơ, suy nghĩ quá đơn giản mà không lường được sự phức tạp và sự cạnh tranh gay gắt trong ngành này. Kết quả đầu tư vượt trội chỉ đến từ những người có khả năng tốt hơn trong việc xác định xác suất khi nào sự mạo hiểm sẽ dẫn tới thành công và khi nào sự mạo hiểm sẽ dẫn tới thua lỗ”.

Dám chấp nhận việc người khác nghĩ rằng bạn thất bại

Đây là quan điểm vô cùng quan trọng. Không chỉ dám đương đầu với thất bại, bạn còn phải có can đảm đối mặt với chuyện người khác cho rằng bạn đã thất bại. Chẳng hạn, bạn là một nhà đầu tư cá nhân đã thua lỗ trong năm 2013 trong khi đa số người khác thắng lớn, bạn vẫn sẵn sàng chia sẻ thất bại này với nhiều người khác. Nhưng với hầu hết các nhà đầu tư tổ chức và nhân viên trong các công ty đó, họ không thể làm được điều đó. Nếu họ hành động như bạn, họ sẽ mất khách hàng và nguồn vốn đầu tư, nhân viên và quản lý bị cắt lương, thưởng và thậm chí là mất việc.

Trong thế giới quỹ đầu tư, lợi ích thu được của những người quản lý tiền khi họ ra quyết định “khác biệt và đúng” thua xa những hậu quả mà họ phải gánh chịu khi ra quyết định “khác biệt và sai”. Rõ ràng, nguyên tắc hoạt động của rất nhiều tổ chức đầu tư vì vô tình hay cố ý là: “Chúng ta sẽ không bao giờ đổ tiền vào một thương vụ quá nhiều để rồi khi thương vụ ấy không thành công, chúng ta sẽ bị đánh giá rất kém”. Nguyên tắc hoạt động này sẽ làm cho các tổ chức đầu tư có kết quả đầu tư không khác biệt nhiều so với kết quả của thị trường chung. Năm 1936, nhà kinh tế John Maynard Keynes đã viết trong cuốn “The general theory of employment, interest and money”(Lý thuyết chung về việc làm, lãi suất và tiền tệ) như sau: “Sự khôn ngoan trí tuệ đã dạy rằng tốt hơn là bạn thất bại một cách bình thường còn hơn là thành công một cách độc đáo”.

Quyết định đúng không đồng nghĩa với thành công

Để liên tục đưa ra các quyết định chính xác phản ánh tất cả các bằng chứng thực tế, giả thiết và lý lẽ hợp lý là một điều không dễ dàng với mỗi nhà đầu tư. Thêm nữa, kể cả khi quyết định của bạn là đúng thì chưa chắc đảm bảo bạn sẽ đạt được thành công. Nguyên nhân là vì mỗi quyết định đều gắn với một giả thiết về tương lai và mặc dù giả thiết của bạn rất thuyết phục thì nó vẫn có thể sai do các biến số ngẫu nhiên. Khi đó, một quyết định đúng vẫn sẽ dẫn đến một sự thất bại.

Và một điều nữa là, quá trình đi từ một quyết định chính xác đến một kết quả thành công mỹ mãn không phải là một sớm một chiều, trong khi tương lai bất định không chỉ theo hướng đầu ra của các sự kiện mà nó còn bất định theo thời gian, thời điểm xảy ra các sự kiện ấy. Bạn nhận định đúng nhưng hành động quá sớm thì kết quả không khác nhiều so với việc nhận định sai. Một cổ phiếu rẻ không có nghĩa là nó sẽ tăng giá ngay vào ngày mai, mà nó có thể nằm ở vùng giá rẻ đó hàng tháng, thậm chí hàng năm, trong khi đó cổ phiếu đắt không đồng nghĩa nó sẽ sớm giảm giá, thị trường con bò có thể đẩy nó tiếp tục tăng giá trong các năm tới. Keynes đã từng nhận định: “the market can remain irrational longer than you can remain solvent”, tạm dịch là “Thị trường có thể duy trì sự phi lý lâu hơn là bạn hình dung”.

Alan Greenspan cảnh báo về việc”sự hưng phấn phi lý” của thị trường chứng khoán Mỹ vào tháng 12/1996, nhưng thị trường vẫn tiếp tục đi lên trong hơn ba năm sau đó. Một nhà quản lý xuất sắc tôi từng biết cho rằng thị trường sẽ điều chỉnh giảm trong thời gian đó đã phải chờ đợi đến năm 2000 mới được chứng minh là đúng. . . nhưng trong suốt thời gian đó các nhà đầu tư đã rút hầu hết vốn ra khỏi quỹ của ông. Ông không phải nhận định “sai”, chỉ là quá sớm. Nhưng điều đó đã đem lại cho ông một kinh nghiệm đau đớn.

Tương tự như vậy, John Paulson đã từng giao dịch có mức lợi nhuận suất xắc nhất trong lịch sử đầu tư bởi việc bán khống chứng khoán thế chấp vào năm 2006. Nhiều người khác cũng tham gia vào các giao dịch tương tự như ông, nhưng họ đã hành động quá sớm. Khi nhận định sai lần đầu tiên, hậu quả thua lỗ gây ra của sai lầm này đã tác động đến tâm lý nhà đầu tư – những người đã từng một mực tin vào quyết định của mình đã khiến họ phải đóng các vị thế của họ, vị thế mà đáng ra sẽ đem lại cho họ mức lợi nhuận cực kỳ hấp dẫn.

Phải khác biệt để đầu tư thành công

Mọi thứ quan trọng trong đầu tư đều có hai mặt và những thứ quá dễ dàng đều khó mà tin tưởng được. Ở vào vị thế khác biệt và không bình thường có thể đặc biệt khó khăn với nhiều người, đặc biệt là khi mọi người nghĩ bạn đang sai lầm. Với các tổ chức thì sự khó khăn này còn tăng lên gấp đôi vì áp lực mà họ không thể né tránh.

Những nhà đầu tư mong muốn hiệu suất vượt trội cần phải chấp nhận thực tế này. Những hành vi không bình thường là con đường duy nhất để đạt được kết quả vượt trội và con đường này không dành cho tất cả mọi người. Cùng với những nghiên cứu chuyên sâu, đầu tư thành công còn đòi hỏi bạn phải chấp nhận việc mình sai tạm thời và việc tồn tại một số sai lầm. Do đó, mỗi nhà đầu tư chúng ta phải tự hỏi rằng khí chất đầu tư của mình có hợp với điều đó hay không, và liệu nhân viên, khách hàng hay những người khác có chấp nhận điều đó hay không.

Không phải tất cả mọi người đều có thể trả lời được các câu hỏi này một cách chắc chắn. Chỉ những người tin rằng mình có thể đương đầu với thử thách đó, họ mới có cơ hội để trở thành nhà đầu tư vĩ đại.

Tham khảo: Chungkhoanblog