I. Bảo hiểm HYIP là gì?

Bảo hiểm hay khoản bồi thường tổn thất là một quỹ tiền mặt được quản trị viên (admin) của dự án HYIP chi trả hoặc được trích ra từ quỹ chung của HC4M nhằm đền bù sự tổn thất một hoặc toàn phần của các nhà đầu tư tại một dự án đầu tư cụ thể có thông báo được bảo hiểm từ phía HC4M.

Ví dụ: Chương trình đầu tư X đặt quỹ bảo hiểm với số tiền 500$ cho chương trình của họ tại blog, điều này có nghĩa là trong trường hợp lừa đảo, số tiền 500$ này sẽ được chia lại theo tỉ lệ bị tổn thất cho toàn bộ Nhà đầu tư (NĐT) đăng kí đầu tư trực tiếp dưới liên kết của HC4M đủ điều kiện nhận được bảo hiểm. Bảo hiểm chính là một cách để giảm thiểu rủi ro khi đầu tư.

Ngoài ra, HC4M sẽ có các khoản bảo hiểm đột xuất, nghĩa là dự án có thể không được admin của dự án HYIP đặt quỹ bảo hiểm, mà quỹ bảo hiểm này được chúng tôi lấy từ tài khoản cá nhân để bù đắp các tổn thất cho các Nhà đầu tư.

Lưu ý: Đây là quỹ bảo hiểm chung dành cho toàn bộ các nhà đầu tư tham gia trực tiếp cùng HC4M tại một dự án, không phải bảo hiểm trên toàn bộ số tiền bạn đầu tư vào dự án đầu tư.

II. Bảo hiểm HYIP có tác dụng gì?

1. Thu hút và tạo niềm tin cho Nhà đầu tư tham gia tại dự án đầu tư;

2. Giảm thiểu một phần rủi ro cũng như những tổn thất từ các chương trình lừa đảo.

III. Điều kiện để nhận được tiền bảo hiểm

1. Đăng kí tài khoản và đầu tư trực tiếp dưới liên kết giới thiệu của HC4M tại dự án được bảo hiểm theo thông báo.

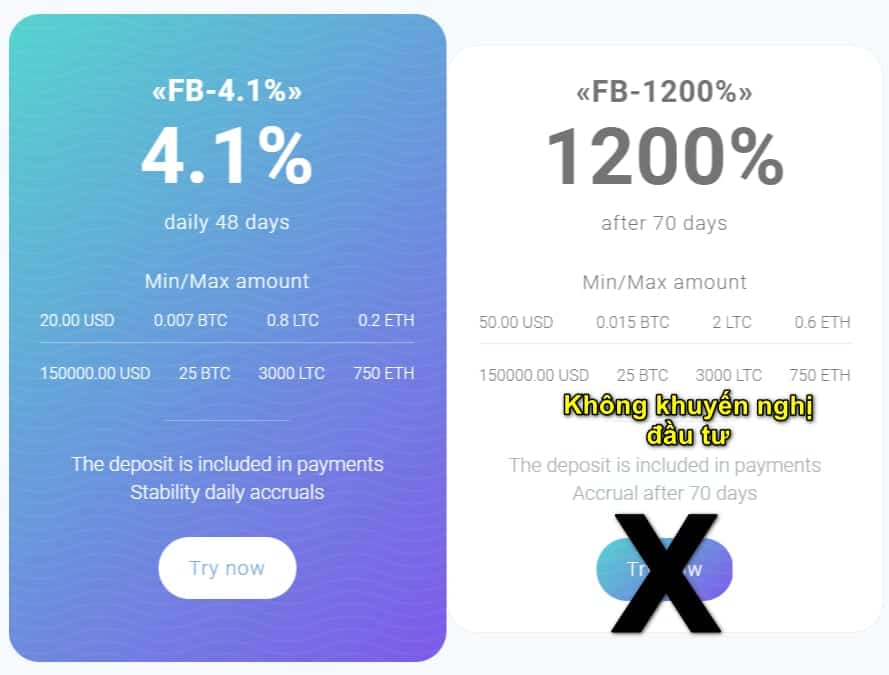

2. Đầu tư vào gói (kế hoạch) đầu tư mà chúng tôi “Khuyến nghị đầu tư“, bạn có thể xem tại phần “Sơ lược thông tin” trong bài viết giới thiệu, đánh giá về dự án đầu tư. (Xem hình dưới)

Vì sao chúng tôi lại đưa ra lời khuyến nghị?

Bởi thực tế trong rất nhiều dự án đầu tư có kế hoạch không khả thi và gần như bạn sẽ mất toàn bộ số tiền đầu tư nếu gửi tiền vào những kế hoạch đó. Hãy xem ví dụ bên dưới đây:

Ví dụ: Đây là kế hoạch đầu tư của chương trình FosterBit bao gồm gói đầu tư “FB-4.1%” và “FB-1200%“. Khi giới thiệu chương trình này, chúng tôi sẽ khuyến nghị bạn đầu tư vào gói “FB-4.1%” và không khuyến nghị bạn đầu tư vào gói “FB-1200%” với lợi nhuận 1200% sau 70 ngày của FosterBit, nếu bạn đầu tư vào những kế hoạch đầu tư không khuyến nghị bạn sẽ không nhận được tiền bảo hiểm từ chúng tôi.

3. Email dùng để khai báo vào biểu mẫu Yêu cầu bảo hiểm là email đã sử dụng để đăng kí tài khoản tại dự án;

4. Thông tin địa chỉ ví nhận tiền bảo hiểm là địa chỉ ví nhận tiền RCB trước đó;

5. Khai báo thông tin vào đơn Yêu cầu bảo hiểm trong thời gian quy định của HC4M nêu trên.

IV. Các trường hợp không nhận được tiền bảo hiểm

1. Không là thành viên đăng kí trực tiếp dưới liên kết giới thiệu của HC4M;

2. Đầu tư vào những chương trình không có bảo hiểm theo thông báo hoặc những chương trình có bảo hiểm nhưng đã hết hạn bảo hiểm, đã được HC4M thông báo ngừng bảo hiểm;

3. Đầu tư vào những kế hoạch không được “Khuyến nghị đầu tư“;

4. Khai báo thông tin vào đơn Yêu cầu bảo hiểm ngoài thời gian quy định của HC4M đã thông báo;

5. Đã có lợi nhuận tại dự án;

6. Có những hành vi gian lận khi lập đơn Yêu cầu bảo hiểm.

V. Cách thức tính tiền bảo hiểm

A. Tổng số tiền tổn thất của NĐT không vượt quá quy mô bảo hiểm

Ví dụ: Chương trình X bảo hiểm 2,000$ cho dự án của họ tại HC4M.

* Giả sử có 6 người tham gia đầu tư lần lượt là:

1. Đầu tư 100$.

2. Đầu tư 50$.

3. Đầu tư 2,000$.

4. Đầu tư 500$.

5. Đầu tư 1,000$.

6. Đầu tư 200$.

* Tổng kết lợi nhuận như sau:

1. Đầu tư 100$ (Lợi nhuận 200$).

2. Đầu tư 50$ (Hòa vốn).

3. Đầu tư 2,000$ (Lỗ 1,000$).

4. Đầu tư 500$ (Lỗ 300$).

5. Đầu tư 1,000$ (Lỗ 500$).

6. Đầu tư 200$ (Lỗ 200$).

* Tổng thiệt hại được xác định như sau:

– Là những người bị thiệt hại (loại số 1 & số 2).

=> Các trường hợp được nhận bảo hiểm là số 3; 4; 5 & 6 với tổng mức thiệt hại là: 1,000$ + 300$ + 500$ + 200$ = 2,000$.

Đây là trường hợp số tổn thất của toàn bộ NĐT không vượt quá phạm vi bảo hiểm nên toàn bộ số tiền mất của người số 3; 4; 5 & 6 sẽ được bồi thường lại hoàn toàn 100% số tiền bị thiệt hại.

B. Tổng số tiền tổn thất của NĐT vượt quá quy mô bảo hiểm.

Ví dụ: Chương trình X bảo hiểm 2,000$ cho dự án của họ tại HC4M.

* Giả sử có 6 người tham gia đầu tư lần lượt là:

1. Đầu tư 300$.

2. Đầu tư 200$.

3. Đầu tư 600$.

4. Đầu tư 2,500$.

5. Đầu tư 5,000$.

6. Đầu tư 400$.

* Tổng kết lợi nhuận như sau:

1. Đầu tư 300$ (Lỗ 200$).

2. Đầu tư 200$ (Lợi nhuận 100$).

3. Đầu tư 600$ (Hoà vốn).

4. Đầu tư 2,500$ (Lỗ 1,000$).

5. Đầu tư 5,000$ (Lỗ 2,500$).

6. Đầu tư 400$ (Lỗ 300$).

* Tổng thiệt hại được xác định như sau:

– Là những người bị thiệt hại (loại số 2 & số 3).

=> Các trường hợp được nhận bảo hiểm là số 1; 4; 5 & 6 với tổng mức thiệt hại là: 200$ + 1,000$ + 2,500$ + 300$ = 4,000$.

Vì tổng số thiệt hại của NĐT là 4,000$ vượt quá quy mô bảo hiểm (2,000$), nên chúng tôi sẽ có cách tính như sau:

Số tiền bảo hiểm nhận được = (Quy mô bảo hiểm : Tổng số tiền tổn thất) x Số tiền tổn thất của cá nhân

Từ công thức tính toán này số tiền bảo hiểm mà người số 1; 4; 5 & 6 lần lượt nhận được là:

1. Lỗ 200$, nhận bồi thường = [quy mô bảo hiểm (2,000$) : tổng số tiền tổn thất (4,000$)] x số tiền tổn thất của cá nhân (200$) = 100$.

4. Lỗ 1,000$, nhận bồi thường 500$.

5. Lỗ 2,500$, nhận bồi thường 1,250$.

6. Lỗ 300$, nhận bồi thường 150$.

VI. Cách tính số tiền bạn đã nhận

1. Số tiền bạn đã nhận = Số tiền RCB + Số tiền lãi đã nhận

2. Số tiền lãi đã nhận được tính theo công thức:

Số tiền lãi đã nhận = (Ngày kết thúc* – Ngày đầu tiên trả lãi về tài khoản) x % lãi nhận hàng ngày x Số tiền đầu tư

Ghi chú:

(*) Ngày kết thúc là ngày chương trình đầu tư dừng hoạt động (ngừng thanh toán) được thông báo chính thức từ phía là blog.

Ví dụ: Bạn đầu tư 100$ vào chương trình X với lợi nhuận 5% mỗi ngày và được hoàn lại là 5% số tiền gửi.

Ngày bạn đầu tư là 18/01/2019, ngày bạn nhận lãi đầu tiên là ngày 19/01/2019. Vào ngày 29/01/2019, phía HC4M có thông báo chính thức chương trình X dừng hoạt động và tất cả thành viên tham gia đầu tư trực tiếp dưới HC4M chịu tổn thất sẽ được bồi thường.

Sau khi có thông báo chính thức, bạn bắt đầu tính toán số tiền đã nhận theo 2 công thức trên:

- Bạn xác định được rằng số tiền RCB bạn nhận được là 5% số tiền gửi tương ứng là 5$.

- Đối với số tiền lãi đã nhận, bạn xác định ngày nhận lãi đầu tiên bạn nhận được là ngày 19/01 đến ngày kết thúc theo phía thông báo từ HC4M là ngày 29/01, nghĩa là bạn đã được nhận lãi 10 ngày với lợi nhuận 5% hàng ngày.

-> Số tiền lãi bạn đã nhận được: 10 ngày x 5%/ngày x 100$ đầu tư = 50$.

=> Số tiền bạn đã nhận được = 5$ (RCB) + 50$ (số tiền lãi đã nhận) = 55$.

3. Lợi nhuận của bạn luôn phải được rút đều đặn, nếu quy định rút mỗi ngày, bạn phải thực hiện rút tiền mỗi ngày; nếu quy định rút mỗi tuần, mỗi tháng, bạn phải thực hiện rút tiền mỗi tuần, mỗi tháng. Khi bạn có cơ hội rút nhưng bạn không rút tiền, khi tính toán thiệt hại, chúng tôi vẫn coi đó là một khoản tiền bạn đã rút ra.

4. Khoản bồi thường tối đa cho một nhà đầu tư không quá 30% tổng số tiền bảo hiểm của dự án. Giả sử, nếu quỹ bảo hiểm cho dự án là 1,000$, bạn có thể nhận được khoản bồi thường tối đa là 300$ (30% của quỹ bảo hiểm 1,000$).

VII. Thời gian thanh toán bảo hiểm

Thời gian nộp đơn yêu cầu bảo hiểm thường sẽ kéo dài trong vòng 03 ngày tính từ thời điểm phía HC4M bắt đầu mở đơn yêu cầu và sẽ mất 1 ngày tiếp theo để tính toán và chuyển tiền bồi thường cho bạn. Vì vậy tính từ thời điểm phía HC4M có thông báo bồi thường đến khi bạn nhận được tiền bảo hiểm sẽ kéo dài tối đa là 4 ngày.

Nếu cần thêm thông tin xác thực chúng tôi sẽ liên hệ với bạn qua email bạn đã đăng kí, vì vậy hãy giữ liên lạc với chúng tôi qua email.

VIII. Các lưu ý về khoản tiền bảo hiểm

1. Không phải dự án nào bạn đầu tư có bảo hiểm sẽ là dự án tốt, tạo ra lợi nhuận và dự án không có bảo hiểm là dự án tệ. Trên thực tế, có rất nhiều dự án bạn đầu tư có bảo hiểm nhưng vẫn có khả năng bị thua lỗ một khoản tiền, bởi khoản tiền bảo hiểm đa phần sẽ được admin dự án đặt tại HC4M và có thể khoản tiền này sẽ ít hơn so với số lượng tiền Nhà đầu tư tham gia bị thiệt hại tại dự án (Ví dụ: đặt quỹ bảo hiểm 2,000$ nhưng tổng tiền thiệt hại của NĐT là 5,000$).

Hãy chú ý điều này để có cách nhìn nhận và đánh giá khách quan nhất về dự án trước khi tham gia đầu tư.

2. Nhiều dự án được chúng tôi giới thiệu nhưng không có bảo hiểm cho dự án bởi các dự án này không được admin dự án đặt quỹ bảo hiểm trên HC4M nhưng đây là dự án mà chúng tôi đánh giá có khả năng tạo ra lợi nhuận cao vì vậy bạn sẽ gặp nhiều dự án không được bảo hiểm là như vậy.

Trân trọng,

QTV. HC4M Club

*Follow us: Channel | Telegram | Facebook | Twitter | Youtube | Zalo

Cho mình hỏi là tiền bảo hiểm có được chia cho khoản đầu tư của blog không? Hay chỉ chia cho các bạn đầu tư thôi ạ? Cám ơn

Chào bạn

Khoản tiền bảo hiểm chỉ chia lại cho NĐT của HC4M không tính khoản đầu tư của bên mình nhé!

Cho hỏi: VD: Bảo hiểm cho các khoản tiền đầu tư trong thời gian từ ngày 16/08 – 16/09/2020. Vậy giả sử mình đầu tư ngày 16/08, đến ngày 20/09 site scam và mình bị lỗ thì mình có được nhận bảo hiểm không?

Chào bạn,

Trong trường hợp bạn đang ví dụ sẽ được nhận bảo hiểm nhé!

Cho mình hỏi. Giả sử mình tham gia

FB-3.3% 500usd

FB-4.1% 500usd

Mình muốn đăng ký tham gia bảo hiểm cho 1 giói.

Có được phép ko ạ.

Hay chỉ dc đầu tư 1 gói ko dc thêm mới các gói khác

Bên mình bảo hiểm cho các gói khuyến nghị đầu tư với tổng đầu tư không được vượt quá 501$ nhé bạn. Nếu đầu tư quá mức này thì sẽ không nhận được bảo hiểm khi xảy ra tốn thất

Cảm ơn ạ

E muốn đt tư web mới nhất có bảo hiểm ạ. Hướng dẫn e cách dk và dc bảo hiểm vói ạ

Hiện tại bên mình đang bảo hiểm cho chương trình BitLeex, bạn tham khảo qua nhé:

https://hyipcenter4me.com/bitleex-la-gi/

Vậy những người mới đầu tư thì mất trắng hết sao?

Bạn hiểu về đầu tư hyip chứ?

Những Dự án có bảo hiểm liệu có lâu dài hơn các dự án khác hay không?

Cùng tùy bạn ạ, có cái dài cái ngắn nhé